par Clément Hudon, Pl. Fin., FCSI, BAA, M. Sc.

Professeur en planification financière

École des sciences de l’administration

Université TÉLUQ

Avec le prix des propriétés actuellement sur le marché, particulièrement dans les centres urbains, il devient de plus en plus difficile de faire l’acquisition d’une première résidence.

C’est encore plus difficile lorsqu’on vient de terminer ses études et qu’on n’a pas encore la stabilité d’emploi nécessaire à l’obtention d’un prêt hypothécaire ainsi que la mise de fonds à l’achat de cette première résidence.

Une solution intéressante existe. La location-achat d’une résidence. Solution connue, vous me direz, mais si le propriétaire (locateur) était le parent?

En agissant ainsi, le parent-propriétaire investit un montant dans une catégorie de placement intéressante, l’immobilier, tout en donnant un sérieux coup de pouce à son enfant-locataire.

À l’opposé d’un prêt ou pire, d’un cadeau à son enfant, cette solution permet d’éviter les situations délicates si le couple de notre enfant ne fonctionne plus. La résidence demeurera la propriété des parents, peu importe la situation du couple.

EXEMPLE D’UNE STRATÉGIE

Prenons Jean et Jeannette. Début de la cinquantaine, ils ont de bons revenus et comptent prendre leur retraite dans une dizaine d’années. Leur fille, Claudia, 25 ans vient de terminer sa formation universitaire, ainsi que Louis son « chum » depuis le CÉGEP.

Déjà en location en tant qu’étudiants, ils souhaiteraient maintenant acquérir une première résidence. Avec leurs études tout justes terminées, ils ne possèdent pas la mise de fonds nécessaire à l’achat d’une première propriété et comme ils débutent à peine dans leurs nouveaux emplois respectifs, ils n’ont pas l’historique nécessaire à un prêt hypothécaire.

De l’autre côté, Jean et Jeannette ont l’argent nécessaire à la mise de fonds pour la résidence de Claudia et Louis, mais, malgré qu’ils aiment leur gendre comme un fils, ils sont inquiets de ce qui arriverait à leur mise de fonds si le couple éclatait. Quoiqu’ils soient informés qu’ils pourraient utiliser un contrat notarié pour protéger le montant nécessaire à la mise de fonds, Claudia et Louis ne pourraient toujours pas obtenir un prêt hypothécaire, sauf avec cautionnement, ce que Jean et Jeannette considèreraient en dernier recours seulement.

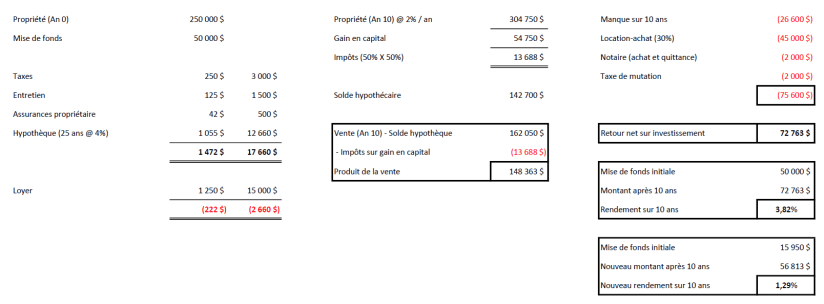

Présumons que la résidence de rêve de notre jeune couple est disponible pour 250,000$ et nécessite une mise de fonds de 50,000$ (20%) pour éviter la prime de la SCHL[1]. Jean et Jeannette pourraient faire l’achat de la résidence et fournir le 50,000$ de mise de fonds. Par la suite, ils pourraient louer la résidence à Claudia et Louis avec une option d’achat.

Supposons, un loyer de 1,250$ par mois et une option d’achat équivalente à 30%[2] de ce montant. En considérant les coûts reliés annuels à la résidence, mais en faisant fi de l’inflation et de l’impôt annuel (chaque cas étant différent), Jean et Jeannette pourraient aider Claudia et Louis tout en ayant un rendement tout à fait approprié. En bref, avec 50,000$ d’investissement initial, ils pourraient avoir un rendement de 3,82% par année (sur 10 ans).

CONCLUSION

Dans notre exemple, Jean et Jeannette louent la résidence pour 10 ans et celle-ci augmente de valeur à raison de 2% par année. En fonction de l’option d’achat, Claudia et Louis auront accumulé 45,000$, ce qui représente 14,7% de la valeur de la résidence dans 10 ans.

Par contre, il manquera encore 15,950$ pour compléter la mise de fonds sans prime de la SCHL. Si Jean et Jeannette le souhaitent, ils pourraient aider encore un peu Claudia et Louis et leur donner la différence en cadeau. Le nouveau rendement annuel serait de 1,29% ce qui acceptable si le seul but est d’aider notre enfant.

Le tableau explique en détail les déboursés, mais n’oubliez pas que chaque cas étant différent, un planificateur financier pourra vous accompagner dans votre propre démarche en fonction de vos objectifs personnels.

LE RÔLE DU PLANIFICATEUR FINANCIER

Ce genre de stratégie fait partie du quotidien d’un planificateur financier. En fonction de ses permis d’exercices, il vous conseillera et saura s’entourer d’autres professionnels selon les expertises requises.

Comme le précise l’Institut québécois de planification financière (IQPF)[3]:

La planification financière personnelle est un processus qui consiste à optimiser votre situation financière et votre patrimoine. La planification financière intègre les connaissances des sept domaines suivants : aspects légaux, assurance et gestion des risques, finances, fiscalité, placements, retraite et succession.

Le rôle du planificateur financier est de vous aider dans l’élaboration de votre planification financière en vous traçant un plan d’action stratégique entièrement adapté à vos besoins et tenant compte de vos contraintes et de vos objectifs personnels. Il vous propose ensuite des stratégies et des mesures cohérentes et réalistes pour atteindre les objectifs que vous vous êtes fixés. Ce sont des atouts précieux pour suivre de près l’évolution de votre patrimoine et prendre la bonne décision au bon moment.

N’hésitez donc pas à consulter un planificateur financier reconnu par l’IQPF[4].

[1] Société canadienne d’hypothèque et de logement

[2] Dans cet exemple, le contrat de location précise un taux de 30% et une croissance de 2% par année pour la valeur de la résidence