Depuis quelque temps, on parle beaucoup de l’intelligence artificielle générative (IAg) et du nombre d’emplois que celle-ci éliminera, mais qu’en-t-il pour ceux liés au domaine du conseil financier, particulièrement pour ce qui est des experts du domaine comme le sont les planificateurs financiers?

Quoiqu’en ce moment l’IAg ne peut remplacer les conseils d’un expert du domaine, dans un avenir rapproché cela ne sera plus le cas. Disons que l’outil s’améliore à la vitesse grand V et cela, peu importe quels outils vous examinerez.

Il ne sert à rien de faire l’autruche, les choses vont changer. L’apparition des ordinateurs personnels dans les années 80, cela vous dit quelque chose? Et pourtant, il y a encore plus d’emplois de bureau qu’à cette époque. Lorsque les applications pour rédiger les déclarations fiscales sont apparues, on prédisait la fin des comptables et pourtant, ils sont toujours parmi nous. Cela sera la même chose pour l’IAg. Nous nous sommes adaptés dans le passé et cela sera encore le cas.

Cependant, il ne faut pas perdre de vue qu’actuellement, les services d’un planificateur financier sont essentiellement offerts aux mieux nantis. Pourtant, les moins nantis en ont grandement besoin. L’accès à l’IAg permettra à tous d’être mieux conseillés, indépendamment de la valeur de son patrimoine financier ou de la complexité de son dossier, et c’est une très bonne chose.

De plus, l’IAg fera des merveilles pour la littératie financière puisque les gens pourront poser des questions sans avoir la crainte de se faire vendre quelque chose. Ils pourront être guidés pour concevoir un budget, rédiger leur bilan et passer en revue tous les aspects de la planification financière.

Pour les cas moins complexes, la majorité l’étant, l’IAg sera d’une grande aide pour guider les clients. Pour les dossiers plus complexes, le planificateur financier demeurera l’expert de référence. En revanche, grâce à l’IAg, les clients au cas complexe auront l’occasion de se renseigner avant leur rencontre avec un planificateur financier, ce qui éliminera des craintes, car ils sauront à quoi ressemblera la rencontre et surtout pourquoi tant de questions.

Les experts du domaine, planificateurs financiers inclus, utiliseront l’IAg dans le but de faciliter le volet technique du processus et se concentreront sur l’aspect humain. Comment y arriver? Avec des formations sur la finance comportementale, l’intelligence émotionnelle, les différents types de personnalités, les styles d’individus et pourquoi pas, une formation sur la gestion du changement?

Finalement, en tant qu’expert du domaine, pourquoi ne pas en profiter pour améliorer vos talents de vulgarisateur, de présentateur et de pédagogue. Ainsi, vous améliorerez votre « savoir-être », puisqu’à défaut, vous n’aurez pas de valeur ajoutée face à l’IAg.

En fait, l’expert du domaine deviendra une sorte de « coach financier » tout comme le « coach » de votre centre de conditionnement local qui s’assure que vous faites bien les exercices appris, soyez attentif à votre nutrition et assidu dans votre présence.

Les experts du domaine se préoccuperont de l’individu et de sa capacité à adopter les bons comportements « financiers » et non du rendement du fonds ABC dans le dernier trimestre puisque ce qui est important, c’est le long terme afin d’atteindre ces objectifs, lesquels sont d’accéder à l’indépendance financière tout en protégeant sa famille tout au long du parcours.

Après tout, lorsqu’on y pense un peu, le rôle de l’expert financier est de conseiller ses clients, le rapport en tant que tel est secondaire. À quoi bon un rapport exemplaire si le client ne suit pas les conseils qui y sont proposés? Grâce à l’IAg, les experts de la finance deviendront de vrais partenaires pour les clients qui souhaitent être accompagnés par des professionnels comme les planificateurs financiers.

Cependant, les planificateurs financiers devront être prudents face aux biais liés à l’automatisation. Ces biais peuvent influencer la prise de décision et la qualité des conseils offerts, mais cela, c’est pour un autre article.

par Clément Hudon, Pl. Fin., FCSI, BAA, M. Sc. Professeur en planification financière École des sciences de l’administration Université TÉLUQ

Retraite : quels programmes financiers peuvent vous aider?

Les gouvernements provinciaux et fédéraux mettent en place différents programmes afin d’aider les citoyens à épargner. Les programmes axés sur la retraite sont, sans doute, les plus connus. Leur but, vous encourager à épargner pour la retraite afin d’être autonomes financièrement. Voici donc 5 sources de revenus qui vous aideront à préparer et savourer votre retraite.

Régie des rentes du Québec

La Régie des rentes du Québec (RRQ) est, pour ainsi dire, le fonds de pension de la majorité des Québécois. Nous y cotisons tous et nos employeurs y cotisent aussi pour nous. Dès 60 ans, avec des pénalités, on peut recevoir une rente annuelle en fonction des montants des cotisations et du temps sur le marché du travail. À 65 ans, vous aurez droit à votre plein montant et ce montant est augmenté pour chaque mois après cet âge si vous souhaitez retarder le début de vos prestations de retraite. En 2023, le montant maximal possible à 65 ans est de 1 306,57 $ par mois. Basé sur une semaine de 40 heures, c’est l’équivalent de 7,54 $ l’heure. Vous ne pouvez donc pas compter sur ce seul revenu pour assurer votre retraite.

Pension de la sécurité de la vieillesse

Le gouvernement du Canada, via la pension de la sécurité de la vieillesse (PSV), offre un revenu aux personnes âgées de 65 ans et plus. Ce montant est maintenant bonifié de 10 % à 75 ans. Si vous retardez le début de vos prestations, le montant sera augmenté comme c’est le cas pour la RRQ. En 2023, la PSV mensuelle est de 687,56 $ dès 65 ans et de 756,32 $ à compter de 75 ans. En combinant la RRQ et la PSV, vous aurez donc droit à un maximum de 11,50 $ de l’heure dès 65 ans et de 11,90 $ l’heure à compter de 75 ans. À compter du 1er mai 2023, le salaire minimum au Québec sera de 15,25 $ l’heure.

Régime enregistré d’épargne-retraite

Le régime enregistré d’épargne-retraite (REER) permet de reporter l’impôt qui aurait dû être payé pendant notre période active sur le marché du travail, jusqu’au moment de la retraite. Pourquoi cotiser, puisqu’on paiera de l’impôt de toute façon ? Simplement parce que lorsqu’on est sur le marché du travail, notre revenu est plus élevé qu’à la retraite et notre taux d’imposition l’est aussi.

Prenons un revenu de 100 000 $. Avec un impôt au taux marginal de 40 %, le montant d’impôt épargné sur 10 000 $ de cotisation REER serait de 4 000 $. À la retraite, le même 10 000 $ ne coûtera que 3 000 $ en impôt lors de son retrait. Une économie de 1 000 $ et cela, sans mentionner qu’on a 7 000 $ net (10 000 $-3 000 $) pour profiter de notre retraite alors que notre épargne réelle est de 6 000 $ (10 000 $-4 000 $).

Régime volontaire d’épargne-retraite

Le régime volontaire d’épargne-retraite (RVER) fonctionne comme un REER dans le sens que vous cotisez un montant à même votre salaire et, s’il le souhaite, votre employeur peut y cotiser aussi. En plus de recevoir le remboursement d’impôt directement sur votre chèque de paie puisque votre employeur déduit ce montant de vos revenus annuels, vous investissez régulièrement sur les marchés, ce qui vous permet d’obtenir un coût moyen plus stable sur vos parts de fonds communs de placement.

Idéalement, vous devriez viser un versement équivalent à 8 % de votre salaire annuel et souhaiter (négocier) une contribution de 4 % de votre employeur, pour un total de 12 % de votre revenu annuel. Pour la majorité des gens, une cotisation annuelle de 12 % de son salaire sur une période de 35 ans permettra d’obtenir un revenu de retraite de 70 % à 65 ans, lorsque combiné à la RRQ et la PSV.

Compte d’épargne libre d’impôt

Le compte d’épargne libre d’impôt (CELI) permet de mettre l’épargne à l’abri de l’impôt. Les sommes cotisées ne sont pas déductibles de nos revenus et elles ne sont pas imposées lors de leurs retraits. Le rendement accumulé à l’intérieur du CELI n’est pas imposable et le rendement ne sera pas imposé lors des retraits. Ce véhicule d’investissement est à privilégier pour les gens qui n’ont plus la possibilité de cotiser à leur REER, ou encore, pour ceux qui ont la chance d’avoir un « fonds de pension d’employeur ». Dans tous les cas, vous devriez rencontrer un planificateur financier pour savoir si oui ou non, le CELI est pour vous, dans le cas d’investissements pour la retraite. Cependant, le CELI est aussi un véhicule très intéressant pour l’épargne d’un projet spécifique comme une maison, un chalet, une automobile, etc. Comme il y a des règles pour les dépôts et les retraits, veuillez consulter le site référé dans cet article.

LE RÔLE DU PLANIFICATEUR FINANCIER

Ce genre de conseil fait partie du quotidien d’un planificateur financier. En fonction de ses permis d’exercices, il vous accompagnera et saura s’entourer d’autres professionnels selon les expertises requises.

Comme le précise l’Institut québécois de planification financière (IQPF) :

« Le rôle du planificateur financier est de vous aider dans l’élaboration de votre planification financière en vous traçant un plan d’action stratégique entièrement adapté à vos besoins et tenant compte de vos contraintes et de vos objectifs personnels. Il vous propose ensuite des stratégies et des mesures cohérentes et réalistes pour atteindre les objectifs que vous vous êtes fixés. Ce sont des atouts précieux pour suivre de près l’évolution de votre patrimoine et prendre la bonne décision au bon moment. »

N’hésitez donc pas à consulter un planificateur financier reconnu par l’IQPF !

Ce texte a aussi paru sur le site economiesetcie.com le 8 février 2023

par Clément Hudon, Pl. Fin., FCSI, BAA, M. Sc. Professeur en planification financière École des sciences de l’administration Université TÉLUQ

Grands-parents : aidez vos enfants à se protéger financièrement

Lorsqu’on mentionne une séparation, on pense aux enfants, aux pères et aux mères qui sont touchés par les changements que cette situation apporte. On oublie souvent que les grands-parents sont tout aussi touchés. Pire, ils ne sont que des spectateurs impuissants devant cette situation.

Grands-parents : abordez les questions difficiles

En tant que grands-parents, il nous est impossible de prévoir une séparation, malgré toute notre bonne volonté, cela ne nous appartient pas. Néanmoins, un peu de prévenance peut réduire les conflits, du moins, en éliminer quelques-uns.

Comment ? En discutant avec ses enfants des possibilités qu’un jour, le couple ne fonctionne plus. Comme il faut discuter du fait qu’un jour, nous serons morts. On peut prévoir ces situations et avoir des discussions sans que les émotions soient à fleur de peau, ce qui n’est jamais bon pour trouver des compromis.

La loi sur le patrimoine familial pour les couples mariés peut éliminer plusieurs conflits, particulièrement d’ordres financiers. Il existe aussi un document appelé, une convention d’union de fait pour les couples qui font vie commune et qui, comme les couples mariés, souhaitent une certaine protection advenant la fin de leur union.

Tout couple devrait avoir la protection de l’un de ces deux documents. Cependant, ces deux documents ne couvrent pas les enfants. Si vous pensez que les finances sont un sujet difficile lors d’une séparation, vous n’avez rien vu. Les enfants amènent des responsabilités logistiques (garderie, vêtements, activités sportives, amis, etc.) et financières (les frais pour cette même logistique), responsabilités que l’on ne remarque pas lorsqu’on est en couple et que tout va bien, mais qui deviennent capitales après une séparation.

Votre rôle de grands-parents

Comme grands-parents que peut-on faire ? On peut encourager nos enfants adultes à discuter avec leur conjoint de la possibilité d’une séparation et de l’importance de s’entendre « sur papier » lorsque tout va bien, en particulier, lors de la naissance de leur premier enfant.

Un document stipulant les règles de base en cas de séparation est un incontournable dans la vie moderne d’aujourd’hui, tout comme on devrait encourager nos enfants à avoir un testament à jour.

En effet, il est de plus en plus commun de voir des familles recomposées, où se côtoient frères et sœurs partageant, ou pas, une mère ou un père. Lors du décès d’un parent ou du décès du couple, qu’arrivera-t-il aux différents enfants ?

Le beau-père qui s’est attaché à son beau-fils après 5 ans de vie commune pourra-t-il encore le voir à la suite du décès de la mère ou de la fin du couple ? Au-delà des impacts sur le beau-père, quelles seront les conséquences sur le beau-fils ? Comment vivra-t-il l’attachement auprès d’autres adultes ?

Pour les grands-parents, les conséquences sont tout aussi tragiques. C’est pourquoi, lorsque tout va bien, il est important de discuter de ces sujets, même si ceux-ci sont délicats. Le fait de réfléchir à sa propre mort, comme celle possible de son couple, ne provoquera pas les choses.

En effet, personne n’est décédé pour cause d’avoir rédiger son testament et aucun couple n’éclate du simple fait d’avoir rédigé une convention d’union de fait. Dans les deux cas, de discuter des aspects financiers et, particulièrement, des impacts sur les enfants à la suite de l’un des deux événements est un geste responsable que l’on doit à ses enfants et petits-enfants.

Le rôle du planificateur financier

Ce genre de conseil fait partie du quotidien d’un planificateur financier. En fonction de ses permis d’exercices, il vous accompagnera et saura s’entourer d’autres professionnels selon les expertises requises.

Comme le précise l’Institut québécois de planification financière (IQPF) :

Le rôle du planificateur financier est de vous aider dans l’élaboration de votre planification financière en vous traçant un plan d’action stratégique entièrement adapté à vos besoins et tenant compte de vos contraintes et de vos objectifs personnels. Il vous propose ensuite des stratégies et des mesures cohérentes et réalistes pour atteindre les objectifs que vous vous êtes fixés. Ce sont des atouts précieux pour suivre de près l’évolution de votre patrimoine et prendre la bonne décision au bon moment.

N’hésitez donc pas à consulter un planificateur financier reconnu par l’IQPF et pour vos documents légaux comme une convention d’union de fait, un notaire est l’expert à consulter !

Ce texte a aussi paru sur le site economiesetcie.com le 24 janvier 2023

par Clément Hudon, Pl. Fin., FCSI, BAA, M. Sc. Professeur en planification financière École des sciences de l’administration Université TÉLUQ

Faire ce que je veux avant de faire ce que je peux!

Depuis quelque temps, l’âge de la retraite est un sujet brûlant dans l’actualité. En France, on manifeste, ici, la Régie des rentes du Québec consultera en février, mais déjà, des « ballons » ont été envoyés… Report du moment où l’on peut demander sa rente de retraite (de 60 ans à 62 ans et même 65 ans), période étendue pour cette même demande (de 70 ans à 72 et même 75 ans), etc. Dans tous les cas, on nous rappelle que l’espérance de vie s’étire, on mentionne souvent 85 ans…

Il est vrai que d’un point du vue des actuaires, retarder le moment de la retraite à un impact positif sur les soldes des caisses de retraite. Il est aussi vrai que l’on peut facilement espérer vivre jusqu’à 85 ans et même plus, sauf que… En général, on remarque qu’à partir de 70 ans, nous ralentissons un peu… Sans manquer de respect aux gens de 70 ans et plus, il n’est pas faux de prétendre qu’à partir de 70 ans, notre mobilité diminue. Ils seront les premiers à vous dire qu’ils n’ont plus 60 ans… ils n’ont plus 40 ans non plus et encore moins 20 ans.

En bref, jusqu’à 70 ans, il est possible de faire plusieurs plans de retraite, je parle des activités seulement, nécessitant une bonne mobilité. À partir de 70 ans, c’est du cas par cas et c’est année par année qu’on planifie nos activités. Après 70 ans, il arrive régulièrement que tout aille bien une journée, mais un matin, on se lève et ce n’est plus jamais pareil. Ce n’est pas une honte, cela s’appelle, vieillir! Si vous pensez que la soixante-dizaine est difficile, attendez la quatre-vingtaine…

Alors, lorsqu’on regarde la retraite d’un point de vue financier, qu’on prend en considération l’espérance de vie, on peut effectivement vouloir retarder l’âge de la retraite, mais, au point de vue humain, on est complètement dans le champ! Mettons-nous à la place des gens qui ont travaillé depuis l’âge de 20 ans dans des domaines ardus, comme celui de la construction. Dès 60 ans, il est souvent nécessaire pour eux de réduire la cadence et ce n’est pas par manque de volonté, c’est l’accumulation des efforts physiques, c’est tout.

En fait, nous avons deux types de retraite, la retraite active (avant 70 ans) et la retraite passive (après 70 ans). Si l’on débute la retraite à 70 ans pour des raisons strictement financières comme on semble nous le suggérer actuellement, on aura droit à une retraite plus calme et tous les projets de retraite qui nous tenaient à cœur pendant notre période active de travailleur seront remis en question (ex. Le tour de l’Europe).

Il est donc important de considérer que d’ajouter des options sur le moment de prendre sa retraite est une excellente idée, mais cela doit demeurer un choix et non une obligation. Si je retire ma rente de la Régie des rentes du Québec dès 60 ans, cela doit demeurer mon choix et j’en assumerai la « pénalité » financière liée à un retrait hâtif, tout comme je devrais pouvoir débuter la perception de ma rente à 75 ans, laquelle serait bonifiée pour avoir attendu.

Actuellement, les arguments utilisés tournent beaucoup autour de la pénurie de main-d’œuvre, ce qui est désolant. Malgré le fait que nous sommes toujours étiquetés comme des « ressources humaines », souvent traitées comme des « ressources matérielles », c’est l’humain qui part vers la retraite et non l’employé. Il ne faudrait pas perdre cela de vue.

En plus d’offrir de nouvelles options pour l’accès à la retraite comme une modulation possible entre 60 et 75 ans, il serait pertinent d’offrir des avantages fiscaux à ceux qui veulent continuer à travailler et cela dès 55 ans. En effet, si le but est de maintenir les travailleurs sur le marché, il serait important que ceux-ci aient un avantage financier à travailler. Il faut tenir compte du taux horaire net auquel un travailleur a droit s’il demeure actif, même à temps partiel.

De plus, ce taux horaire net à temps partiel devra être comparé à son taux horaire net à temps plein pendant sa période active. En d’autres mots, s’il ne me reste que 40% du taux horaire de ma période active pour aller travailler à la retraite, au lieu de simplement me contenter de ma rente de retraite, plusieurs retraités demeureront chez eux, dans leurs jardins, leurs piscines, à vélos, etc.

Je joins le site internet sur la « Consultation publique sur le Régime de rentes du Québec[1] » qui aura lieu très bientôt. Je vous encourage fortement à faire valoir votre opinion avant que le tout ne soit décidé pour vous.

LE RÔLE DU PLANIFICATEUR FINANCIER

Pour bien connaître vos différentes options pour ce qui de votre retraite, il est important de rencontrer un planificateur financier. En fonction de ses permis d’exercices, il vous conseillera et saura s’entourer d’autres professionnels selon les expertises requises.

Comme le précise l’Institut québécois de planification financière (IQPF) :

La planification financière personnelle est un processus qui consiste à optimiser votre situation financière et votre patrimoine. La planification financière intègre les connaissances des sept domaines suivants : aspects légaux, assurance et gestion des risques, finances, fiscalités, placements, retraite et succession.

Le rôle du planificateur financier est de vous aider dans l’élaboration de votre planification financière en vous traçant un plan d’action stratégique entièrement adapté à vos besoins et tenant compte de vos contraintes et de vos objectifs personnels. Il vous propose ensuite des stratégies et des mesures cohérentes et réalistes pour atteindre les objectifs que vous vous êtes fixés. Ce sont des atouts précieux pour suivre de près l’évolution de votre patrimoine et prendre la bonne décision au bon moment.

N’hésitez donc pas à consulter un planificateur financier reconnu par l’IQPF.

par Clément Hudon, Pl. Fin., FCSI, BAA, M. Sc. Professeur en planification financière École des sciences de l’administration Université TÉLUQ

Une retraite à 65 ans pour moins de 400,000$

Le 15 novembre dernier, j’ai assisté virtuellement au 10e colloque annuel retraite du « Cercle finance du Québec[1] » et les différents sujets abordés par les conférenciers m’ont donné l’idée pour cet article. En effet, l’un de ces conférenciers a mentionné que le RVER[2] devrait être encouragé fortement. Je préfère le mot « obligatoire » comme dans ROER et non volontaire comme dans RVER et cela, autant pour les travailleurs que les employeurs.

Récemment dans un article du « Journal de Montréal[3] », j’ai mentionné que si un travailleur cotise 8% de ses revenus et que son employeur ajoute 4%, pour un total de 12% du salaire, notre travailleur pourra aspirer à une retraite des plus décente.

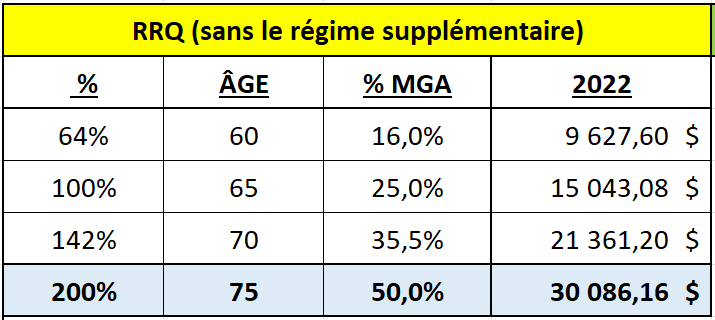

Lors de ce même colloque, il fut aussi mentionné par l’un des conférenciers que puisque nous pouvons déjà déterminer le moment à partir duquel on débute nos prestations de la RRQ[4] soit entre 60 et 70 ans, pourquoi ne pas étendre cette possibilité jusqu’à 75 ans en échange d’un montant bonifié de 100% du montant prévu à 65 ans? En effet, pourquoi pas puisque cela ne coûterait pas plus cher à la RRQ ni pour la PSV[5] qui pourrait offrir la même possibilité.

Actuellement, si on demande la RRQ à 65 ans, nous avons droit à 100% du montant prévu. Il est aussi permis de débuter entre 60 et 65 ans, mais avec une pénalité. Une bonification est offerte si on la demande après 65 ans et cela, jusqu’à 70 ans, pour une bonification maximale de 42%. Maintenant, imaginons qu’il soit possible d’attendre 75 ans en échange d’une bonification de 100% du montant à 65 ans. À ce moment, nous aurions la possibilité suivante :

Un retraité de 75 ans aurait donc droit à un peu plus de 30,000$ par année, soit deux fois le montant prévu à 65 ans, et cela, sans mentionner le régime supplémentaire[6] qui avec le temps, viendra s’ajouter à ce montant.

Pour ce qui est de la PSV, avec le même principe d’une bonification de 100% du montant de 65 ans, on pourrait avoir le résultat suivant :

Dans ce cas, le montant annuel serait d’environ 16,500$. En combinant les deux, un retraité de 75 ans aurait droit :

Ce montant de 46,538$ serait indexé[7] annuellement, ce que nos REER ne sont pas, et représenterait 72% du MGA[8] 2022 soit 64,900$, le montant utilisé pour les calculs de la RRQ. Je vous rappelle que la « règle du pouce » laquelle, je l’avoue est un peu litigieuse, suggère 70%[9] de notre revenu annuel de fin de carrière.

Maintenant, comment un retraité aura-t-il besoin afin de vivre entre 65 et 75 ans, soit 10 ans. Faisons le calcul afin que le revenu entre ces années soit le même qu’à compter de 75 ans, c’est-à-dire, 46,538$. Ainsi, une rente de 46,538$ pendant 10 ans, au taux d’intérêt net de 3%, exigerait un montant de 396,980$ en capital.

La deuxième question, comment accumuler ce montant avant l’âge de 65 ans? En épargnant entre l’âge de 35 et 65 ans sur une période de 30 ans avec un taux d’intérêt net de 3%, notre travailleur devra épargner 8,345$ annuellement dans son REER[10].

En fonction du salaire utilisé de 64,900$ (MGA 2022), cela représente 12,86%… et oui, le même 12% mentionné pour mon « ROER »!

Je comprends bien que certains hésiteront à utiliser le 400,000$ de REER accumulé afin de vivre entre 65 et 75 ans. En effet, pour certains d’entre nous, il existe la peur de laisser de « l’argent sur la table » si je peux m’exprimer ainsi. Cependant, mieux vaut-il laisser de « l’argent sur la table » que de manquer d’argent à 82 ans?

Il ne faut pas perdre de vue que la tranquillité d’esprit que procurent l’indexation annuelle des rentes et la solidité financière de la RRQ (Gouvernement du Québec) ainsi que de la PSV (Gouvernement du Canada) n’a tout simplement pas de prix pour un retraité.

En terminant, j’ai choisi délibérément le chiffre de 64,900$ (MGA 2022) afin de faciliter les calculs, mais le même argument existe autant pour les salaires sous le MGA ou au-dessus de ce dernier. L’important c’est de s’assurer de maintenir son niveau de vie à la retraite, lequel dépend de notre coût de vie et non de la règle du 70%, laquelle n’est pas appropriée pour tous.

Pour un retraité ayant une moyenne de salaire sous le MGA, le montant de rente sera moindre à compter de 75 ans, mais l’épargne nécessaire entre 65 et 75 le sera tout autant.

Pour un retraité ayant une moyenne de salaire au-dessus du MGA, la différence entre les rentes des gouvernements et le coût de vie pourrait être comblée par une rente viagère[11] et il va de soi, plus d’épargne pour la période de 65 à 75 ans.

En bref, chaque cas est unique et c’est ce qui fait la beauté de la planification financière, d’où l’importance de rencontrer un professionnel pour avoir un plan approprié pour vous.

Évidemment, cette stratégie demeure théorique puisqu’actuellement, le choix maximum du début de la rente est de 70 ans pour la RRQ, la même chose pour la PSV, laquelle n’est pas une rente mais, le but est le même. Pour changer cette réalité, il faut influencer les décideurs et le partage de cet article sur vos réseaux sociaux est une bonne façon de le faire.

LE RÔLE DU PLANIFICATEUR FINANCIER

Ce type de stratégie fait partie du quotidien d’un planificateur financier. En fonction de ses permis d’exercices, il vous conseillera et saura s’entourer d’autres professionnels selon les expertises requises.

Comme le précise l’Institut québécois de planification financière (IQPF)[12] :

La planification financière personnelle est un processus qui consiste à optimiser votre situation financière et votre patrimoine. La planification financière intègre les connaissances des sept domaines suivants : aspects légaux, assurance et gestion des risques, finances, fiscalité, placements, retraite et succession.

Le rôle du planificateur financier est de vous aider dans l’élaboration de votre planification financière en vous traçant un plan d’action stratégique entièrement adapté à vos besoins et tenant compte de vos contraintes et de vos objectifs personnels. Il vous propose ensuite des stratégies et des mesures cohérentes et réalistes pour atteindre les objectifs que vous vous êtes fixés. Ce sont des atouts précieux pour suivre de près l’évolution de votre patrimoine et prendre la bonne décision au bon moment.

N’hésitez donc pas à consulter un planificateur financier reconnu par l’IQPF[13].

par Clément Hudon, Pl. Fin., FCSI, BAA, M. Sc. Professeur en planification financière École des sciences de l’administration Université TÉLUQ

Travailleur et retraité : Un chausson avec ça?

De plus en plus d’articles sont écrits sur l’importance d’encourager les Québécois dans la soixante à demeurer sur le marché du travail ou d’y retourner s’ils l’ont quitté. Pénurie de main-d’œuvre, inflation élevée, besoin de socialisation, tout y passe. Récemment, Luc Godbout et Suzie St-Cerny ont publié « Un regard éclairé sur le travail une fois à la retraite »[1], dans le même but.

Le professeur Godbout tire la conclusion qu’il est « payant » de travailler à la retraite et il a tout à fait raison. Cependant, il y a un enjeu de perception ici. En effet, « payant » pour un pourrait ne pas l’être pour l’autre. Dans son article, le professeur Godbout nous invite à utiliser le simulateur[2] du gouvernement du Québec afin de vérifier, si effectivement, il peut être payant de travailler après la retraite.

Quelques simulations sur le calculateur nous apprennent qu’un retraité de 65 ans touchant le maximum de la RRQ (15,043.08$ ou 1,253.59$ mensuellement) et la PSV (8,001.96$ ou 666.83$ mensuellement) conserverait, en pourcentage, les montants suivants selon les revenus de salaire gagnés :

Ainsi, pour un travailleur retraité gagnant 10,000$ en salaire par année, il conserve 70,4% alors que le même individu gagnant 100,000$ n’en conserve que 48,9%. Sans vouloir faire simple, un employé d’un « McDonald » aura plus d’intérêt à retourner travailler qu’un ingénieur.

Cependant, il faut avouer que la différence existe aussi pendant notre vie active, mais lorsque nos meilleures années sont derrière nous, je crois que la valeur de nos heures personnelles devient plus importante. Il s’agit donc d’un débat qui touche autant les finances personnelles, les valeurs des individus que les finances des gouvernements, sans oublier l’équité au niveau de la société.

Pour la planification de la retraite, on peut en conclure qu’avec un salaire ne dépassant pas 50,000$ par année, il nous reste un peu plus de la moitié dans nos poches. Certains diront, que ce revenu annuel couvre une partie importante des emplois disponibles actuellement, mais nous avons aussi besoin de pourvoir les postes dans les revenus qui dépassent 50,000$ par année.

Si par exemple, je touche 100,000$ de revenus annuellement, lorsque j’aurai atteint l’âge de 65 ans, pour des raisons strictement de finances personnelles, il devient moins intéressant pour moi de poursuivre le travail. Pourtant, mon employeur pourrait scinder mon poste en deux. En effet, deux personnes ayant les compétences pour occuper mon poste à mi-temps ne représenteraient pas un supplément significatif pour mon employeur et permettraient à ces deux mêmes personnes de toucher 50,000$ par année en travaillant à temps partiel.

Historiquement, les employeurs ont toujours été « frileux » pour ce type d’arrangement. Personnellement, je sais que le gouvernement fédéral le permet sur certains postes depuis plusieurs décennies. Il serait donc temps que les employeurs changent leurs paradigmes et le permettent aussi.

Toujours dans le même exemple, imaginons que cet individu quitte à 65 ans avec un revenu de pension de 50,000$ par année, combinant rente, REER, RRQ et PSV, représentant 50% de ces revenus lorsqu’il était actif. En acceptant de poursuivre son travail à mi-temps, pour un salaire de 50,000$ par année, il pourrait gagner autant que pendant sa vie active et, si sa santé lui permet, ajouter 5 ans de service à son employeur dans un poste qu’il connaît très bien.

Il va de soi que cela ouvre aussi la possibilité aux travailleurs de 50 ans et plus d’envisager une semi-retraite. C’est-à-dire, de partager un poste comme dans l’autre exemple, mais sans percevoir sa rente de retraité, incluant la RRQ et la PSV, avant l’âge de 65 ans ou même, 70 ans. Ainsi, selon la situation, notre travailleur de 50 ans et plus pourrait recevoir 50,000$ par année comme salaire pour un « demi-poste » et dès l’âge de 65 ans ou 70 ans, selon le choix, il pourrait sans doute (s’il possède un régime de retraite ou des placements enregistrés), percevoir l’équivalent du 50,000$ annuellement via sa rente, sa RRQ et sa PSV.

Évidemment, comme le professeur Godbout le suggère, un retraité recevant sa rente et qui revient sur le marché du travail, devrait avoir l’option de ne plus contribuer à la RRQ, même si cela implique que sa rente demeurera la même. De plus, cela devrait être la même chose, il devrait avoir l’option de ne pas participer au régime de retraite de l’employeur lorsque celui-ci en offre un.

Il est donc possible de trouver des solutions équitables pour toutes les générations de travailleurs, lesquelles permettront d’encourager les retraités qui le souhaitent à demeurer sur le marché du travail même, si ce n’est qu’à mi-temps.

Ces solutions doivent aller au-delà des emplois moins bien rémunérés et cela va de soi, ayant des critères de formation moins exigeants que d’autres emplois mieux rémunérés et spécialisés, mais dont les besoins sont d’autant plus criants avec les départs de nombreux « boomers » pour la retraite.

En bref, nous devons nous sortir du cliché du retraité qui occupe un poste chez « McDonald » afin de passer le temps et qui vous demandait à l’époque… « Un chausson avec ça? ».

LE RÔLE DU PLANIFICATEUR FINANCIER

Ce type de stratégie fait partie du quotidien d’un planificateur financier. En fonction de ses permis d’exercices, il vous conseillera et saura s’entourer d’autres professionnels selon les expertises requises.

Comme le précise l’Institut québécois de planification financière (IQPF)[3] :

La planification financière personnelle est un processus qui consiste à optimiser votre situation financière et votre patrimoine. La planification financière intègre les connaissances des sept domaines suivants : aspects légaux, assurance et gestion des risques, finances, fiscalité, placements, retraite et succession.

Le rôle du planificateur financier est de vous aider dans l’élaboration de votre planification financière en vous traçant un plan d’action stratégique entièrement adapté à vos besoins et tenant compte de vos contraintes et de vos objectifs personnels. Il vous propose ensuite des stratégies et des mesures cohérentes et réalistes pour atteindre les objectifs que vous vous êtes fixés. Ce sont des atouts précieux pour suivre de près l’évolution de votre patrimoine et prendre la bonne décision au bon moment.

N’hésitez donc pas à consulter un planificateur financier reconnu par l’IQPF[4].

par Clément Hudon, Pl. Fin., FCSI, BAA, M. Sc. Professeur en planification financière École des sciences de l’administration Université TÉLUQ

Le modèle québécois – Et si on nous avait vendu un 3 étoiles au lieu d’un 5 étoiles?

L’expression « Le modèle québécois » a sans doute autant de définitions que de Québécois, chacun ayant sa propre perception de ce que cela implique. Pour beaucoup de Québécois, « Le modèle québécois » consiste à ce que le gouvernement provincial soit responsable des services aux citoyens comme, la santé, l’éducation, les garderies à 5$ (qui n’en sont plus d’ailleurs) et, quoique moins charmant, nos infrastructures (routes, ponts, aqueduc, etc.).

Force est de constater qu’en 2022, notre système de santé et notre système d’éducation sont à l’image de nos infrastructures, un état triste et lamentable. Pour ce qui est des garderies, il faudrait d’abord que tous y aient accès. Était-ce prévisible? Sommes-nous vraiment surpris?

Il y a plusieurs années, lire décennies, à la suite de ses recherches sur le sujet, le professeur David K. Foot publia un livre intitulé « Entre le boom et l’écho[1] ». C’est probablement l’un des livres qui a le plus cristallisé l’expression « boomers » et celles qui sont venues par la suite.

Aujourd’hui, tout le monde connaît les « boomers » et selon plusieurs, ils sont responsables de tous nos malheurs. Mais, est-ce vraiment le cas? Les « boomers », dont je fais techniquement partie, sont-ils la cause de tous nos maux?

Pour l’exactitude, selon le professeur Foot, je suis de la « génération X », un « boomers », né entre 1960 et 1966. Pour l’image, je suis de ceux qui arrivent au buffet et qu’il ne reste que des miettes laissées par les clients qui sont déjà passés, mais j’ai droit à la même facture que ceux-ci.

À l’aube de la retraite et avec la maturité qui accompagne l’âge, je ne peux que constater que non, les « boomers » ne sont pas responsables de tous nos maux, nous sommes tous responsables, peu importe à quelle génération on appartient.

Ces « boomers », grâce à leur nombre, ont amené plusieurs changements au sein de la société québécoise, comme cela fut le cas aux États-Unis et en Europe, quoique décalé de cinq ans causés par la reconstruction suite à la Seconde Guerre mondiale. Ces changements ont encore lieu actuellement, nous n’avons qu’à penser à la pénurie de main-d’œuvre, aux coûts de plus en plus élevés du système de santé et aux différents programmes politiques proposés. On ne peut pas se passer du vote des « boomers ».

Ainsi, les recherches du professeur Foot m’ont permis de comprendre les raisons derrière le fait que ma génération avait moins d’opportunité que la génération précédente, mais elles auraient aussi dû nous amener, collectivement, à nous préparer à ses conclusions (pénurie de main-d’œuvre, hausse des soins de santé, etc.).

Nous savions, mais nous avons peu fait. Pourquoi? Principalement parce qu’investir dans le maintien de services et infrastructures ne vend pas au moment des élections. Il était et il est, plus facile de vendre un nouveau pont (ou un tunnel) que de s’engager à entretenir ceux qui sont déjà construits. Ce qui est aussi vrai pour les services.

On ne peut s’attendre de la part d’un politicien qu’il promette que tel ou tel service va demeurer. S’il veut notre vote il doit ajouter un nouveau service. Il, et nous, sommes autant coupables de cette augmentation de services, au détriment de l’entretien et du maintien de ceux existants.

Il est facile de prétendre que dans les années soixante, lorsque nous avons créé tous ces services et infrastructures, on ne pensait pas qu’il faudrait les entretenir. On ne pensait pas que l’augmentation de la population maintiendrait sa croissance et pourtant, le « Club de Rome[2] » avait mentionné quelques petits obstacles à venir sur le sujet.

En bref, les électeurs de l’époque, comme nous aujourd’hui, préférons l’aveuglement volontaire. On continue de prétendre que nous pouvons maintenir en vie notre modèle québécois. Et encore, malgré le fait que depuis plusieurs années, le « Groupe d’experts intergouvernemental sur l’évolution du climat (GIEC)[3] » nous prévient de ce qui nous guette dans un avenir pas si lointain et pourtant, concrètement, rien ne change vraiment, sauf le climat.

Néanmoins, il est possible que cela soit une mauvaise perception de ma part et de plusieurs de nos compatriotes. Je m’explique. Imaginons que vous regardez pour un voyage dans le sud de type « tout inclus », vous regardez les images de l’hôtel, de la plage et des piscines. Vous regarder les photos du buffet et de ce qui est inclus dans le forfait. Vous validez et il s’agit d’un complexe 3 étoiles.

Une fois à destination, vous êtes fort déçus. Vous ne retrouvez pas dans ce complexe, ce à quoi vous vous attendiez. Vous allez voir la direction du complexe et expliquez quelles étaient vos attentes. La direction, étonnée, vous explique que ce que vous exigez est digne d’un complexe 5 étoiles, ce qu’ils ne sont pas. Vous êtes donc déçus, car vous vouliez un 5 étoiles, mais ne vouliez pas payer plus que pour un 3 étoiles.

Et si notre problème avec « Le modèle québécois » en était un de perception. Si, avec notre écoute sélective, nous avions compris qu’il s’agissait de services et d’infrastructures de niveau 5 étoiles, alors il est normal d’être déçu lorsque l’on constate que nous en avons un d’un niveau d’un 3 étoiles.

Malheureusement, comme dans l’exemple du complexe au soleil, si nous voulons rehausser notre modèle québécois afin qu’il soit de niveau 5 étoiles, cela sera beaucoup plus dispendieux en taxes, impôts sur le revenu et en frais de service.

Le but de mon article n’est pas de remettre en question notre modèle québécois, je laisse ce soin aux politiciens, mon but est de vous préparer afin que vous puissiez vivre une retraite à la hauteur de vos attentes, car si l’état n’est pas présent pour vous, comme vous l’aviez prévu, il faudra prévoir des sommes d’argent pour compenser cette absence.

Ainsi, lorsque vous établirez votre budget de retraite, en plus du montant prévu pour les voyages, il est impératif que vous prévoyiez un montant pour les services liés à votre santé et un montant pour le maintien à domicile, deux postes budgétaires qui devront maintenant faire partie de votre planification financière à la retraite, et cela, pour plusieurs années puisque notre espérance de vie ne cesse de s’améliorer.

Au rythme où les choses augmentent actuellement, il est probable que vous devrez budgéter plus pour vos soins de santé, que pour vos voyages.

Afin de vous donner une idée des montants à prévoir, j’ai préparé un tableau. Une rente santé, de 10,000$ (imaginons un couple) pendant 20 ans, exigerait une épargne mensuelle de 421$ pendant 25 ans. D’autres exemples au tableau couvrent d’autres rentes possibles.

Vous constaterez que pour la majorité des futurs retraités, les projets de voyage viennent d’en prendre un coup. Il est donc important de bien prévoir cette dépense avec votre planificateur financier.

Lors de cette rencontre, vous pourrez discuter du « Régime enregistré d’épargne-invalidité (REEI)[4] » afin de voir si ce véhicule pourrait vous aider au moment de la retraite.

LE RÔLE DU PLANIFICATEUR FINANCIER

Ce type de stratégie fait partie du quotidien d’un planificateur financier. En fonction de ses permis d’exercices, il vous conseillera et saura s’entourer d’autres professionnels selon les expertises requises.

Comme le précise l’Institut québécois de planification financière (IQPF)[5] :

La planification financière personnelle est un processus qui consiste à optimiser votre situation financière et votre patrimoine. La planification financière intègre les connaissances des sept domaines suivants : aspects légaux, assurance et gestion des risques, finances, fiscalité, placements, retraite et succession.

Le rôle du planificateur financier est de vous aider dans l’élaboration de votre planification financière en vous traçant un plan d’action stratégique entièrement adapté à vos besoins et tenant compte de vos contraintes et de vos objectifs personnels. Il vous propose ensuite des stratégies et des mesures cohérentes et réalistes pour atteindre les objectifs que vous vous êtes fixés. Ce sont des atouts précieux pour suivre de près l’évolution de votre patrimoine et prendre la bonne décision au bon moment.

N’hésitez donc pas à consulter un planificateur financier reconnu par l’IQPF[6].

par Clément Hudon, Pl. Fin., FCSI, BAA, M. Sc. Professeur en planification financière École des sciences de l’administration Université TÉLUQ

Au cours des deux dernières années, le moins que l’on puisse dire est que l’immobilier résidentiel a subi des hausses marquées et inquiétantes, en particulier pour ceux et celles qui souhaitent acquérir leur première résidence.

Cependant, faire le choix de la location d’un logement n’est non seulement pas un échec, mais peut très bien faire partie d’une stratégie financière afin d’améliorer sa retraite.

La majorité des gens vous diront que de payer 2,000$ par mois pour un logement qui ne nous appartient pas est de la folie. Autre temps, autres mœurs. En effet, en 2022 on ne doit pas considérer la location d’un logement comme faire du sur place au niveau de son cheminement personnel et financier, cette option peut amener son lot de points positifs aussi.

Actuellement, le coût d’une propriété dans le « Grand Montréal » peut facilement atteindre 500,000$. Pour un premier achat, c’est toute une somme.

Dans mon exemple, un individu pourrait choisir de payer 2,000$ par mois pendant 25 ans ou 500,000$ une fois et par la suite (après 25 ans), ce même individu revend la propriété ou quitte son logement. Oui, je sais, l’inflation doit être considérée. Sur ce point, rappelons-nous qu’avant les deux dernières années, l’inflation moyenne était dans la fourchette souhaitée par la Banque du Canada soit, entre 2% et 3%.

En fait, l’IPC[1] canadien de 2005 à 2020 est passé de 107 à 137 soit, une augmentation moyenne de 2,05% par année. En 2021, l’IPC annuel moyen se situait à 141,6, une hausse de 3,4% en 1 seule année. En ce moment, Statistiques Canada nous informe que pour avril 2022[2], la variation sur 12 mois de l’IPC est de 6,8%. L’inflation élevée que nous observons actuellement est strictement conjoncturelle, principalement liée aux effets combinés de la pandémie (COVID-19) et du conflit entre la Russie et l’Ukraine.

En bref, la normalité reprendra éventuellement le dessus. La politique de la Banque du Canada, combinée à la diminution de l’argent disponible pour les Canadiens se chargeront de diminuer la consommation et l’inflation, laquelle est très largement liée au prix du pétrole dont nous sommes toujours aussi dépendants.

Si on revenait à mon exemple d’une résidence de 500,000$. En fonction des frais de démarrage (1%), la taxe de mutation (1%), celle faussement liée au Ministre Bienvenue[3], et de la mise de fonds (10%), on arrive avec un déboursé initial de 60,000$, auquel il faut ajouter une hypothèque de 450,000$ (25 ans @ 5%), sans mentionner les frais de la SCHL qui se rajoutent à l’hypothèque. Je ne le considère pas dans l’exemple mais, la prime de la SCHL serait de 13,950$, ce qui augmenterait le paiement hypothécaire d’environ 70$ mensuellement.

En plus de ce premier déboursé, il y aura donc un paiement hypothécaire de 2,630$ mensuellement et des taxes (1,01%) et l’entretien (1%) pour un total de 10,500$ par année soit, 875$ par mois. Hypothèque et autres frais totaliseront donc 3,505$ par mois (arrondis à 3,500$ pour notre exemple).

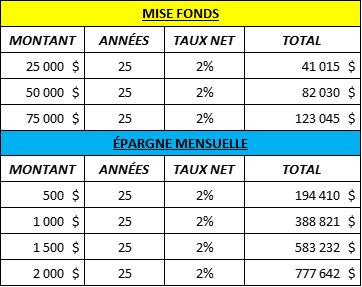

Et si notre premier acheteur décidait d’être locataire à 2,000$ par mois. Cet individu aurait un premier montant de 60,000$ à investir et 1,500$ par mois qui pourrait s’ajouter (3,500$ – 2,000$), montants qui devraient prendre en considération l’inflation et augmenter en fonction de celle-ci. Après 25 ans, avec un rendement net (d’inflation) de 2%, cet individu aura accumulé 682,114$ (arrondis à 682,100$), sans tenir compte du fait de l’augmentation annuellement du montant mensuel d’épargne pour tenir compte de l’inflation, tout comme le prix du loyer le sera, l’écart entre les deux (locatif VS propriété) sera maintenu dans le temps.

Si notre individu avait fait l’achat de la propriété de 500,000$ pour la revendre 25 ans plus tard, basé sur une appréciation nette annuelle de 2%, cet individu aurait reçu la somme de 820,303$ (arrondis à 820,300$). Une différence de 138,200$ en faveur de l’achat. L’achat de la propriété demeure plus rentable financièrement, mais elle comprend une part de stress très importante et des déboursés autant prévisibles (ex. la toiture) qu’imprévisibles (ex. dommages non assurés).

Pour ce qui est de l’appréciation de l’immobilier résidentiel[4], il faut se rappeler qu’entre 2005 et 2020, le prix moyen des résidences a augmenté, en moyenne, de 4,5% par année alors que l’augmentation fût de 19,3% par année pour 2021 et 2022. Un « moment » d’égarement qui ne saurait durer très longtemps.

Le point de mon exemple est que malgré le fait que notre premier acheteur choisisse de ne pas acheter, avec une stratégie d’épargne personnalisée, cet individu accumulera un montant appréciable (682,100$). Ce montant pourrait même être supérieur à cet exemple en profitant d’investissement REER et CELI et pour certains, de REEE.

En plus, le locatif éliminera le taux de stress lié à la propriété d’un immeuble, en particulier, un immeuble acheté pendant une folie de prix rarement vu, comme celle ayant cours actuellement, laquelle oblige souvent un premier acheteur à faire fi de l’inspection et de toutes les bonnes vérifications d’usages.

Évidemment, d’autres exemples sont possibles en fonction de différentes mises de fonds et de différents écarts entre les coûts mensuels de l’achat envisagé et le coût du locatif choisi. Voici quelques chiffres afin de vous faire réfléchir aux différentes possibilités.

Le but de cet article n’est pas de faire la morale, mais bien de démontrer que l’on peut très bien associer location et prospérité, tout comme on peut toujours le faire avec l’immobilier résidentiel. Il s’agit de choisir quel chemin vers la prospérité est le mieux pour vous, pourvu que vous soyez accompagné par un planificateur financier dans votre parcours.

En terminant, je ne peux passer sous silence de beaux outils[5] créé par l’Autorité des marchés financiers afin de comparer la location et l’achat d’une résidence. Il existe plusieurs autres calculateurs comme ceux pour l’accumulation d’épargne et l’impact des REER. Ils valent amplement le détour.

LE RÔLE DU PLANIFICATEUR FINANCIER

Ce type de stratégie fait partie du quotidien d’un planificateur financier. En fonction de ses permis d’exercices, il vous conseillera et saura s’entourer d’autres professionnels selon les expertises requises.

Comme le précise l’Institut québécois de planification financière (IQPF)[6] :

La planification financière personnelle est un processus qui consiste à optimiser votre situation financière et votre patrimoine. La planification financière intègre les connaissances des sept domaines suivants : aspects légaux, assurance et gestion des risques, finances, fiscalité, placements, retraite et succession.

Le rôle du planificateur financier est de vous aider dans l’élaboration de votre planification financière en vous traçant un plan d’action stratégique entièrement adapté à vos besoins et tenant compte de vos contraintes et de vos objectifs personnels. Il vous propose ensuite des stratégies et des mesures cohérentes et réalistes pour atteindre les objectifs que vous vous êtes fixés. Ce sont des atouts précieux pour suivre de près l’évolution de votre patrimoine et prendre la bonne décision au bon moment.

N’hésitez donc pas à consulter un planificateur financier reconnu par l’IQPF[7].

par Clément Hudon, Pl. Fin., FCSI, BAA, M. Sc. Professeur en planification financière École des sciences de l’administration Université TÉLUQ

Note : Ce texte, un brin humoristique, présente la situation des couples comme étant composées d’un homme et d’une femme, situation actuellement majoritaire au Québec. Néanmoins, les informations qui y sont mentionnées s’adressent à tous les couples.

La loi sur le patrimoine familial, 32 ans déjà

Le 1er juillet prochain, la loi sur le patrimoine familial aura 32 ans. Après 32 ans de service, plusieurs travailleurs possédant un fonds de pension (ex. régime à prestation déterminée) sont à planifier leur retraite, laquelle arrivera au plus tard à 35 ans de service pour la majorité d’entre eux. Après 35 ans de service, dans la plupart des cas, cela donne droit à 70% de ses revenus comme rente, pour la vie.

Pour un revenu de 100,000$ par année, notre pensionné s’imagine donc à la retraite avec une rente de 70,000$ et malgré une baisse de 30,000$ par année, avec les dépenses liées au travail en moins, il devrait maintenir son rythme de vie. Faites attention aux indexations partielles, cela diminuera votre pouvoir d’achat rapidement.

Mais voilà que notre futur rentier se questionne. Il est conjoint de fait depuis le moment où il a débuté son travail chez son employeur. Il n’a jamais voulu se marier afin de ne pas partager son fonds de pension avec sa conjointe, en cas de divorce. Étant donné que sa conjointe a eu plusieurs petits emplois et qu’elle s’est occupée des enfants lorsque ceux-ci étaient jeunes, elle n’a ni fonds de pension ni épargne.

Elle sera donc dépendante financièrement de son conjoint pendant sa retraite, comme pendant la vie active de celui-ci, mais avec moins d’argent à partager. Notre futur rentier se questionne si sa conjointe des 35 dernières années « mérite » de partager sa rente avec lui, celui-ci ne s’étant pas marié justement parce qu’il ne voulait pas partager son fonds de pension en cas de divorce.

Si j’étais la conjointe, je serais nerveuse. Quelle sera la décision du futur rentier si celui-ci commence à faire l’équilibre entre les petites chicanes de sa vie de couple, de sa relation aujourd’hui en la comparant à il y a 35 ans, et du montant qu’il devra partager?

La maison est à son nom, elle n’avait pas d’emploi assez stable, il pourrait simplement lui demander de quitter. Il conserve la maison et 100% de sa rente.

Cette mise en situation peut en bouleverser plusieurs qui rétorqueront « Mais qui se comporterait ainsi après 35 ans de vie commune? ». Parfait, et après 10 ans ou 20 ans seulement, c’est correct? La conjointe se retrouve démunie à l’âge de la retraite?

Bon, vous me direz que je suis cynique et bien non. Ma source d’inspiration est double. La première un article intitulé « « Il vit à mes crochets, je m’inquiète pour ma retraite »[1]. Ma deuxième, une situation au camping que je fréquente où, monsieur avait affiché un avis légal annonçant que madame n’avait plus accès à la roulotte de monsieur au camping et la maison d’hiver en Floride et cela, malgré plus d’une décennie en couple.

Dans le premier cas, madame s’interroge si elle doit mettre monsieur dehors avant sa retraite et dans le deuxième, monsieur n’y songe plus, il a mis madame dehors. Mais attendez, il l’a quand même aidé à emménager dans son petit studio, au nom de madame évidemment, monsieur n’est quand même pas sans cœur.

Pour votre information, à 65 ans, les montants des paiements de la Sécurité de la vieillesse[2] (PSV) seront de 7,384$ annuellement en 2021, si on ajoute le supplément de revenu garanti, un montant maximum de 11,029$ par année pour une personne célibataire, notre nouvelle esseulée sans régime de retraite ou d’épargne, aura une « rente » annuelle maximale de 18,414$, un équivalent hebdomadaire de 354$. Imaginez tout ce que vous pourrez faire avec 354$ par semaine.

Rassurez-vous, il n’est pas trop tard et il existe une solution simple, mais audacieuse. Les conjointes qui sont dans cette situation pourraient rencontrer un notaire et signer CONJOINTEMENT ET VOLONTAIREMENT avec leur conjoint, une « convention d’union de fait »[3].

Dans ce contrat on pourrait préciser RÉTROACTIVEMENT qu’en cas de séparation, les régimes de pension seront séparés à parts égales en fonction du nombre d’années de vie commune. J’ajouterais les REER, CELI et RRQ et pourquoi pas, la résidence si elle n’est pas déjà aux deux noms. Tant qu’à être chez le notaire, j’en profiterais pour rédiger les testaments[4] et les mandats de protection[5]. Par la suite, je validerais les différentes polices d’assurances vie de monsieur afin d’en connaître les bénéficiaires.

Et si le conjoint refuse vous me direz. Alors, je communiquerais avec un planificateur financier RAPIDEMENT dans le but de dresser un plan d’action afin de pouvoir faire face à ma propre retraite dans le but de ne pas être dépendante financièrement de mon conjoint actuel au cas où, il deviendrait éventuellement mon ex-conjoint.

En passant, si le conjoint accepte, une visite conjointe chez un planificateur financier serait aussi un geste prudent, pour l’avenir financier de chacun. Histoire de s’assurer que vos différents scénarios sont réalistes.

Finalement, je sais que pour les fins de cet article et comme c’est souvent le cas dans les exemples classiques, on place le rôle du méchant au masculin, dans les mains du conjoint alors que celui de la victime, au féminin, dans les mains de la conjointe mais, rassurez-vous, c’est en train de changer car les femmes prennent de plus en plus leur place sur le marché du travail et avec raison.

Elles sont déjà majoritaires dans les universités et ce sont elles qui occuperont les emplois très bien rémunérés avec fonds de pension, REER, CELI et RRQ bien garnis. De plus, ce sont elles qui auront la maison à leur nom et ce seront elles qui proposeront l’union de fait à leur conjoint afin de protéger leur patrimoine financier d’un divorce.

Évidemment, les conjoints vont sans doute devenir plus romantiques et proposer le mariage comme la plus belle preuve d’amour, mais, méfiez-vous mesdames!

LE RÔLE DU PLANIFICATEUR FINANCIER

Ce genre de conseil fait partie du quotidien d’un planificateur financier. En fonction de ses permis d’exercices, il vous accompagnera et saura s’entourer d’autres professionnels selon les expertises requises.

Comme le précise l’Institut québécois de planification financière (IQPF)[6]:

La planification financière personnelle est un processus qui consiste à optimiser votre situation financière et votre patrimoine. La planification financière intègre les connaissances des sept domaines suivants : aspects légaux, assurance et gestion des risques, finances, fiscalités, placements, retraite et succession.

Le rôle du planificateur financier est de vous aider dans l’élaboration de votre planification financière en vous traçant un plan d’action stratégique entièrement adapté à vos besoins et tenant compte de vos contraintes et de vos objectifs personnels. Il vous propose ensuite des stratégies et des mesures cohérentes et réalistes pour atteindre les objectifs que vous vous êtes fixés. Ce sont des atouts précieux pour suivre de près l’évolution de votre patrimoine et prendre la bonne décision au bon moment.

N’hésitez donc pas à consulter un planificateur financier reconnu par l’IQPF[7].

par Clément Hudon, Pl. Fin., FCSI, BAA, M. Sc. Professeur en planification financière École des sciences de l’administration Université TÉLUQ

Planification financière en temps de pandémie

Il est toujours important de prendre le temps de rédiger sa planification financière familiale, idéalement, avec l’aide d’un planificateur financier. En temps de pandémie, l’exercice devient primordial.

En effet, la pandémie nous rappelle que malgré toutes nos certitudes, rien n’est garanti dans la vie. Il faut prévoir le pire et ses conséquences sur notre famille.

LE BUDGET

Le budget, ce négligé de notre vie financière, devrait toujours inclure une marge de manœuvre pour les hasards de la vie.

Pourriez-vous passer au travers d’une crise qui réduirait le salaire d’un des deux conjoints, normalement le salaire le plus élevé, de 50 % ? Avez-vous des épargnes vous permettant de survivre financièrement à une crise pour 6 mois? On parle ici du fameux 3 à 6 mois de salaire « de côté » pour les imprévues?

Avez-vous des engagements financiers pouvant être réduits lors d’une crise financière? Des frais variables compressibles? Est-ce que l’essentiel de vos avoirs financiers est concentré dans votre résidence, laquelle est probablement hypothéquée?

LE PASSIF (CRÉDIT)

L’endettement est cause d’inquiétude dans un contexte d’incertitudes financières comme nous le vivons actuellement. Pouvez-vous réduire certaines dettes?

Vos cartes de crédit sont utilisées à pleine capacité ou remboursez-vous le tout chaque mois? Avez-vous des cartes de crédit non utilisées afin de pallier une crise de liquidités?

Avez-vous une marge de crédit personnelle libre afin d’être utilisée pour un manque de liquidités?

Avez-vous une marge de crédit hypothécaire de disponible ou avez-vous hypothéqué votre résidence à plus de 80% en passant par un assureur hypothécaire et en payant la prime?

LES ACTIFS (PLACEMENTS)

Vos placements, REER, CELI, non-enregistrés? Dans les marchés boursiers ou des placements garantis? Rachetables ou pas? Avec pénalités ou sans?

Votre fonds de pension, si fonds de pension il y a, avec ou sans déficit actuariel? Votre employeur, il pourrait faire faillite ou pas? Est-ce que votre conjoint(e) a le même employeur que vous? Des employeurs connexes ou du même secteur d’activités?

LES ASSURANCES

Avez-vous des assurances-vie? Santé? Médicaments? Sont-elles privées ou avec votre employeur? Est-ce que certaines dettes ont aussi ce type d’assurance? (ex. prêt hypothécaire)

Si votre employeur fermait, pourriez-vous conserver les couvertures en assumant la totalité des charges? Êtes-vous encore assurables? Votre conjoint et vos enfants sont-ils aussi couverts? Par le même régime de l’employeur?

Avez-vous des assurances invalidité? Tous les deux? Les montants prévus couvrent-ils l’ensemble des dépenses de votre budget? Est-ce que certaines dettes ont aussi ce type d’assurance? (ex. prêt hypothécaire)

Avez-vous accès à des services professionnels en cas de besoins? (ex. psychologues). Pendant les périodes d’incertitudes, leurs services peuvent être très bénéfiques.

LE TESTAMENT

Avez-vous un testament? Est-il toujours pertinent, d’actualité? Qui s’occuperait des enfants s’il vous arrivait quelque chose? Qui gérerait les biens des enfants à ce moment?

Avez-vous un mandat de protection? Êtes-vous la personne-ressource pour le mandat de protection de quelqu’un d’autre? (ex. votre mère de 75 ans). Qui vous remplacerait?

Êtes-vous mariés ou conjoints de fait? Avez-vous un contrat en cas de bris de votre couple? Situations de plus en plus fréquentes en ces temps d’incertitudes.

FAIRE LE POINT

On parle beaucoup de « simplicité volontaire » depuis quelques années. Que serait la « simplicité volontaire » dans votre vie financière? Pourriez-vous vous débrouiller avec beaucoup moins?

Si vous deviez prendre votre retraite de façon prématurée, seriez-vous prêts? Avec quels sacrifices?

Toutes ces questions doivent trouver des réponses dans votre planification financière.

La plus belle comparaison serait le plan d’affaire d’une entreprise. Avant de se lancer et d’accéder au financement nécessaire, on exige de l’entrepreneur de rédiger un plan d’affaires qui prendra en considération toutes les éventualités possibles, principalement celles qui pourraient avoir un impact financier négatif et ainsi, mettre en danger la survie de cette même entreprise.

C’est le but d’une planification financière, prévoir l’imprévue.

ALLEZ CHERCHER DE L’AIDE

Si vous n’avez pas réponse à toutes ces questions, ne vous en faites pas! La majorité des gens n’ont pas les réponses même s’ils devraient.

Nous avons souvent tendance à nous dire que tout ira bien sans vraiment nous questionner, souvent par peur des réponses trouvées.

Heureusement, avec l’aide d’un planificateur financier l’exercice peut devenir des plus enrichissant et ouvrir la porte à de nombreuses discussions de famille qui dépassent les simples questions d’ordre financières.

En faisant le premier exercice, le budget, vous vous questionnerez sur la nécessité de toutes vos dépenses. Sur votre rythme de vie pour faire face à toutes ces dépenses et sur les choix que vous avez faits dans le passé.

Cet exercice vous amènera à vous interroger sur vos choix pour l’avenir afin que votre budget reflète ces nouveaux choix. Cet exercice dans un contexte de crise financière lié à la pandémie vous permettra de vous interroger sur ce que vous voulez vraiment de la vie.

En fonction de vos choix, il sera plus facile pour votre planificateur financier de vous accompagner dans l’atteinte de vos objectifs, tout en vous proposant des solutions sur les aspects plus techniques comme le testament, les mandats, les assurances et autres mesures qui vous permettront de mieux prévoir l’imprévisible.

L’ANNÉE 2021 SERA DIFFICILE

Force est de constater que l’année 2021 sera difficile financièrement. Pourquoi, ne pas rédiger votre planification financière avant la fin de l’année 2020 afin d’avoir une marge de manœuvre face à l’évolution de la situation?

Si vous avez profité de la PCU, et de reports de paiements hypothécaires pour faire le tour du Québec ou encore, refaire votre cours à l’arrière de la maison, il est grand temps de vous asseoir avec un planificateur financier pour bien comprendre votre situation.

Après tout, octobre est le mois de la planification financière au Québec.

Pour trouver le planificateur financier le plus près de chez vous, consultez :