Par Clément Hudon, Pl. Fin., FCSI, BAA, M. Sc.

Professeur en planification financière

École des sciences de l’administration

Université TÉLUQ

It’s the economy, stupid ![1]

Lorsque je constate les impacts de la pandémie sur le virage environnemental qui avait lieu avant celle-ci, je ne peux que me remémorer l’expression américaine « It’s the economy, stupid ![2] ».

Cette phrase représente la raison de la défaite de George H. W. Bush[3] (père de George W. Bush[4]) lors de la campagne présidentielle pour sa réélection, campagne qu’il perdit au bénéfice de William J. Clinton[5] (Bill Clinton). M. Bush père avait oublié que la seule vraie préoccupation des électeurs était l’économie. En fait, les emplois.

Ainsi, le recul de certains engagements environnementaux au profit des enjeux économiques me rappelle qu’au fond, l’important c’est l’économie, du moins dans notre système économique actuel.

Pourquoi mon inquiétude?

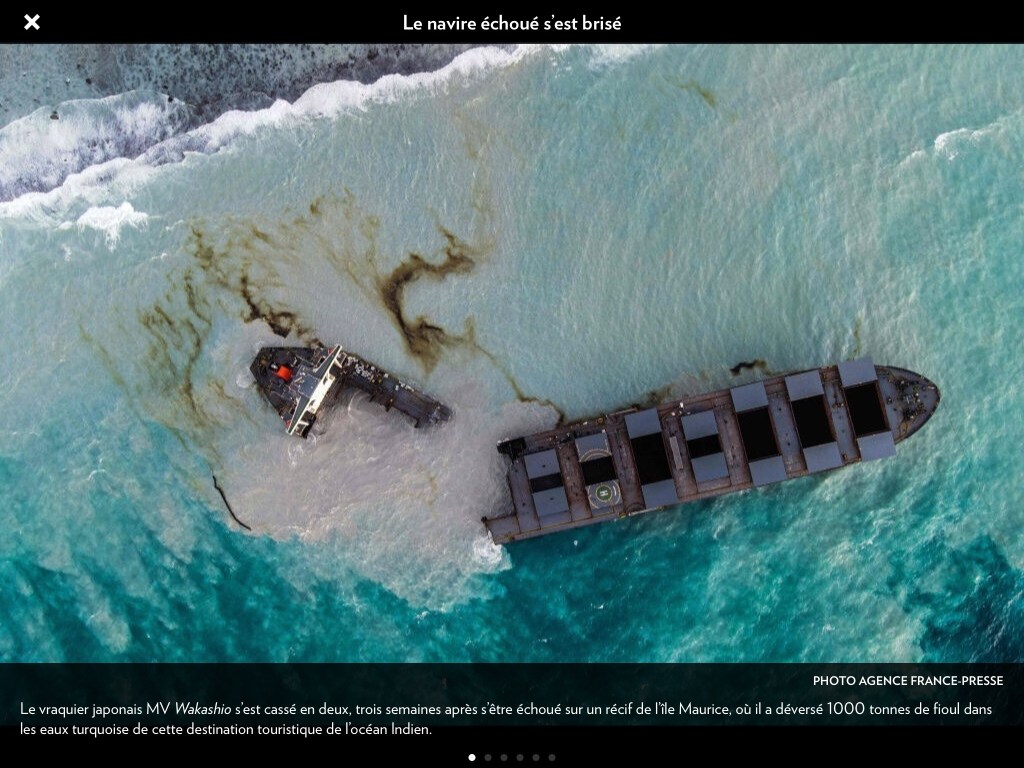

Source : Agence France-Presse via « La Presse Plus »

Eh bien! Du EXXON VALDEZ[6] au MV WAKASHIO[7] (le navire sur la photo), en passant par LA TRAGÉDIE DU LAC-MÉGANTIC[8], qu’avons-nous appris de ces tragédies? Très peu, sinon rien.

Pourtant, plusieurs annonces positives face à la planète ont été divulguées récemment. Malheureusement, lorsqu’on creuse un peu, on constate que dans les faits, il y aura très peu de changements.

La Caisse de dépôt et placement du Québec qui s’engage à être carboneutre en 2050[9]… dans 30 ans lorsque la totalité des gens ayant pris ces engagements n’y sera plus. Un peu comme l’engagement de la France pour éliminer l’utilisation des plastiques à usage unique… en 2040[10]. Il y a aussi les accords de Paris[11] dont l’objectif est repoussé régulièrement.

Pire, certains pays envisagent de nouveau l’utilisation du nucléaire[12] alors qu’encore récemment, on n’osait même pas utiliser ce terme. L’un de ces pays est le nôtre! Pour ce qui est des plastiques à usage unique, il semble que cela devient moins une priorité pour nous[13], mais elle demeure prioritaire pour le lobby de l’industrie du plastique[14], lequel est contre.

De mon côté, j’écris depuis plusieurs mois que le coût réel des produits que nous utilisons doit refléter les dommages pour la planète que ces produits représentent, mais aussi les risques inhérents au mode de transport utilisé. Encore là, cela n’avance pas vraiment… ISO26000[15], 17 objectifs pour sauver le monde des Nations-Unies[16], etc.

Le 22 août dernier, c’était la journée EARTH OVERSHOOT DAY 2020[17]. En bref, c’est la journée de l’année où nous avons atteint la consommation de 12 mois de ressources mondiales produites par notre planète. En d’autres mots, après moins de 8 mois, nous avons consommé 12 mois de ressources…

En 2020, cette journée arrive 3 semaines plus tard quand 2019… malgré que la pandémie nous ait fait réduire notre consommation comme jamais auparavant… cela va très bien pour la planète!

Je sais, certains diront que je suis pessimiste face aux nombreux efforts en cours. En effet, on parle tellement d’environnement, comment serait-il possible que cela n’aboutisse pas à quelque chose de merveilleux?

Le « Greenwashing[18] », vous connaissez? Appelé aussi « Écoblanchiment ». C’est comme le blanchiment de l’argent obtenu illégalement (ex. vente de stupéfiants) dans l’économie légale afin la rendre « propre » et légitime. Le narco blanchiment si vous préférez.

La définition de Wikipédia est : « Le greenwashing, aussi nommé écoblanchiment ou verdissage, est un procédé de marketing ou de relations publiques utilisé par une organisation (entreprise, administration publique nationale ou territoriale, etc.) dans le but de se donner une image de responsabilité écologique trompeuse. La plupart du temps, les dépenses consenties concernent davantage la publicité que de réelles actions en faveur de l’environnement et du développement durable. ».

Et l’expression « Nous prendre pour des valises » vous la connaissez?

Il serait donc temps que nous questionnions un peu plus sévèrement les organisations et gouvernements qui prennent des engagements. Un peu comme lorsqu’on embauche un gestionnaire, on lui demande deux choses. Quel est votre plan, mais surtout, comment allez-vous le réaliser ce plan?

Pour ce qui est de l’échéancier, toutes dates qui dépassent la présence en poste de ceux qui la font ne devraient pas être prises au sérieux. Si je m’engage à réaliser un objectif quelconque dans 20 ans alors que je ne serai en poste que pour les 5 prochaines années, ce n’est aucunement réaliste.

Pourtant, le constat est très simple, si nous ne sommes pas impliqués individuellement et collectivement comme consommateur (investisseur), il n’y aura pas d’impact positif sur la planète.

Nous aurons donc besoin d’initiatives intéressantes comme celle-ci qui nous vient de la Finlande. En effet, « Afin d’inciter à la réduction des émissions de carbone, la ville de Lahti, en Finlande, offre à ses habitants des titres de transport et des denrées alimentaires comme récompenses au titre d’écocitoyens.[19] ».

En bref, tout comme l’objectif d’atteindre le poids santé idéal, cela ne se fait pas sans effort et sacrifices, c’est à nous de questionner et de suivre ces organisations et gouvernements, mais c’est aussi à nous de changer nos comportements néfastes pour notre terre.

À défaut, cela sera… Sorry EARTH, but It’s the economy… (Désolé la TERRE, mais c’est l’économie…)

[1] Traduction libre : C’est l’économie, stupide !

[2] https://en.wikipedia.org/wiki/It’s_the_economy,_stupid

[3] https://fr.wikipedia.org/wiki/George_H._W._Bush

[4] https://fr.wikipedia.org/wiki/George_W._Bush

[5] https://fr.wikipedia.org/wiki/Bill_Clinton

[6] https://fr.wikipedia.org/wiki/Exxon_Valdez

[7] https://fr.wikipedia.org/wiki/Mar%C3%A9e_noire_%C3%A0_l’%C3%AEle_Maurice

[8] https://fr.wikipedia.org/wiki/Accident_ferroviaire_de_Lac-M%C3%A9gantic

[9] https://www.lapresse.ca/debats/opinions/2020-08-16/caisse-de-depot-investir-dans-la-transition-energetique.php

[10] https://www.lapresse.ca/debats/opinions/2020-08-16/caisse-de-depot-investir-dans-la-transition-energetique.php

[11] https://ici.radio-canada.ca/nouvelle/754913/accord-final-climat-conference-paris?fromApp=appInfoIos&partageApp=appInfoiOS&accesVia=partage

[12] https://plus.lapresse.ca/screens/14127baf-cebd-4e3b-bec5-27fce1702e6c__7C___0.html?utm_content=email&utm_source=lpp&utm_medium=referral&utm_campaign=internal+share

[13] https://plus.lapresse.ca/screens/d588e45c-8a0f-4d66-b43d-040d741ccfde__7C___0.html?utm_content=email&utm_source=lpp&utm_medium=referral&utm_campaign=internal+share

[14] https://plus.lapresse.ca/screens/a7dd7d29-705c-444a-beff-ca4fd63de988__7C___0.html?utm_content=email&utm_source=lpp&utm_medium=referral&utm_campaign=internal+share

[15] https://www.iso.org/fr/iso-26000-social-responsibility.html

[16] https://www.un.org/sustainabledevelopment/fr/objectifs-de-developpement-durable/

[17] https://www.overshootday.org/

[18] https://fr.wikipedia.org/wiki/Greenwashing

[19] https://plus.lapresse.ca/screens/342fd68a-2a95-4bc0-91d4-020acdd2302d__7C___0.html?utm_content=email&utm_source=lpp&utm_medium=referral&utm_campaign=internal+share