par Clément Hudon, Pl. Fin., FCSI, BAA, M. Sc.

Professeur en planification financière

École des sciences de l’administration

Université TÉLUQ

Au cours des deux dernières années, le moins que l’on puisse dire est que l’immobilier résidentiel a subi des hausses marquées et inquiétantes, en particulier pour ceux et celles qui souhaitent acquérir leur première résidence.

Cependant, faire le choix de la location d’un logement n’est non seulement pas un échec, mais peut très bien faire partie d’une stratégie financière afin d’améliorer sa retraite.

La majorité des gens vous diront que de payer 2,000$ par mois pour un logement qui ne nous appartient pas est de la folie. Autre temps, autres mœurs. En effet, en 2022 on ne doit pas considérer la location d’un logement comme faire du sur place au niveau de son cheminement personnel et financier, cette option peut amener son lot de points positifs aussi.

Actuellement, le coût d’une propriété dans le « Grand Montréal » peut facilement atteindre 500,000$. Pour un premier achat, c’est toute une somme.

Dans mon exemple, un individu pourrait choisir de payer 2,000$ par mois pendant 25 ans ou 500,000$ une fois et par la suite (après 25 ans), ce même individu revend la propriété ou quitte son logement. Oui, je sais, l’inflation doit être considérée. Sur ce point, rappelons-nous qu’avant les deux dernières années, l’inflation moyenne était dans la fourchette souhaitée par la Banque du Canada soit, entre 2% et 3%.

En fait, l’IPC[1] canadien de 2005 à 2020 est passé de 107 à 137 soit, une augmentation moyenne de 2,05% par année. En 2021, l’IPC annuel moyen se situait à 141,6, une hausse de 3,4% en 1 seule année. En ce moment, Statistiques Canada nous informe que pour avril 2022[2], la variation sur 12 mois de l’IPC est de 6,8%. L’inflation élevée que nous observons actuellement est strictement conjoncturelle, principalement liée aux effets combinés de la pandémie (COVID-19) et du conflit entre la Russie et l’Ukraine.

En bref, la normalité reprendra éventuellement le dessus. La politique de la Banque du Canada, combinée à la diminution de l’argent disponible pour les Canadiens se chargeront de diminuer la consommation et l’inflation, laquelle est très largement liée au prix du pétrole dont nous sommes toujours aussi dépendants.

Si on revenait à mon exemple d’une résidence de 500,000$. En fonction des frais de démarrage (1%), la taxe de mutation (1%), celle faussement liée au Ministre Bienvenue[3], et de la mise de fonds (10%), on arrive avec un déboursé initial de 60,000$, auquel il faut ajouter une hypothèque de 450,000$ (25 ans @ 5%), sans mentionner les frais de la SCHL qui se rajoutent à l’hypothèque. Je ne le considère pas dans l’exemple mais, la prime de la SCHL serait de 13,950$, ce qui augmenterait le paiement hypothécaire d’environ 70$ mensuellement.

En plus de ce premier déboursé, il y aura donc un paiement hypothécaire de 2,630$ mensuellement et des taxes (1,01%) et l’entretien (1%) pour un total de 10,500$ par année soit, 875$ par mois. Hypothèque et autres frais totaliseront donc 3,505$ par mois (arrondis à 3,500$ pour notre exemple).

Et si notre premier acheteur décidait d’être locataire à 2,000$ par mois. Cet individu aurait un premier montant de 60,000$ à investir et 1,500$ par mois qui pourrait s’ajouter (3,500$ – 2,000$), montants qui devraient prendre en considération l’inflation et augmenter en fonction de celle-ci. Après 25 ans, avec un rendement net (d’inflation) de 2%, cet individu aura accumulé 682,114$ (arrondis à 682,100$), sans tenir compte du fait de l’augmentation annuellement du montant mensuel d’épargne pour tenir compte de l’inflation, tout comme le prix du loyer le sera, l’écart entre les deux (locatif VS propriété) sera maintenu dans le temps.

Si notre individu avait fait l’achat de la propriété de 500,000$ pour la revendre 25 ans plus tard, basé sur une appréciation nette annuelle de 2%, cet individu aurait reçu la somme de 820,303$ (arrondis à 820,300$). Une différence de 138,200$ en faveur de l’achat. L’achat de la propriété demeure plus rentable financièrement, mais elle comprend une part de stress très importante et des déboursés autant prévisibles (ex. la toiture) qu’imprévisibles (ex. dommages non assurés).

Pour ce qui est de l’appréciation de l’immobilier résidentiel[4], il faut se rappeler qu’entre 2005 et 2020, le prix moyen des résidences a augmenté, en moyenne, de 4,5% par année alors que l’augmentation fût de 19,3% par année pour 2021 et 2022. Un « moment » d’égarement qui ne saurait durer très longtemps.

Le point de mon exemple est que malgré le fait que notre premier acheteur choisisse de ne pas acheter, avec une stratégie d’épargne personnalisée, cet individu accumulera un montant appréciable (682,100$). Ce montant pourrait même être supérieur à cet exemple en profitant d’investissement REER et CELI et pour certains, de REEE.

En plus, le locatif éliminera le taux de stress lié à la propriété d’un immeuble, en particulier, un immeuble acheté pendant une folie de prix rarement vu, comme celle ayant cours actuellement, laquelle oblige souvent un premier acheteur à faire fi de l’inspection et de toutes les bonnes vérifications d’usages.

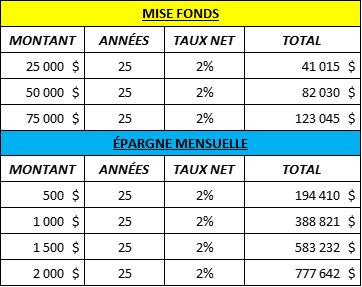

Évidemment, d’autres exemples sont possibles en fonction de différentes mises de fonds et de différents écarts entre les coûts mensuels de l’achat envisagé et le coût du locatif choisi. Voici quelques chiffres afin de vous faire réfléchir aux différentes possibilités.

Le but de cet article n’est pas de faire la morale, mais bien de démontrer que l’on peut très bien associer location et prospérité, tout comme on peut toujours le faire avec l’immobilier résidentiel. Il s’agit de choisir quel chemin vers la prospérité est le mieux pour vous, pourvu que vous soyez accompagné par un planificateur financier dans votre parcours.

En terminant, je ne peux passer sous silence de beaux outils[5] créé par l’Autorité des marchés financiers afin de comparer la location et l’achat d’une résidence. Il existe plusieurs autres calculateurs comme ceux pour l’accumulation d’épargne et l’impact des REER. Ils valent amplement le détour.

LE RÔLE DU PLANIFICATEUR FINANCIER

Ce type de stratégie fait partie du quotidien d’un planificateur financier. En fonction de ses permis d’exercices, il vous conseillera et saura s’entourer d’autres professionnels selon les expertises requises.

Comme le précise l’Institut québécois de planification financière (IQPF)[6] :

La planification financière personnelle est un processus qui consiste à optimiser votre situation financière et votre patrimoine. La planification financière intègre les connaissances des sept domaines suivants : aspects légaux, assurance et gestion des risques, finances, fiscalité, placements, retraite et succession.

Le rôle du planificateur financier est de vous aider dans l’élaboration de votre planification financière en vous traçant un plan d’action stratégique entièrement adapté à vos besoins et tenant compte de vos contraintes et de vos objectifs personnels. Il vous propose ensuite des stratégies et des mesures cohérentes et réalistes pour atteindre les objectifs que vous vous êtes fixés. Ce sont des atouts précieux pour suivre de près l’évolution de votre patrimoine et prendre la bonne décision au bon moment.

N’hésitez donc pas à consulter un planificateur financier reconnu par l’IQPF[7].

[1] https://www150.statcan.gc.ca/t1/tbl1/fr/tv.action?pid=1810000501 (Réf. Tableau 18-10-0005-01 Indice des prix à la consommation, moyenne annuelle, non désaisonnalisée)

[2] https://www.statcan.gc.ca/fr/sujets-debut/prix_et_indices_des_prix/indices_des_prix_a_la_consommation

[3] https://www.tvanouvelles.ca/2017/12/15/lex-ministre-bienvenue-na-rien-a-voir-avec-la-taxe-de-bienvenue

[4] https://creastats.crea.ca/fr-CA/

[5] https://lautorite.qc.ca/grand-public/outils-et-calculateurs/calculateurs/