par Clément Hudon, Pl. Fin., FCSI, BAA, M. Sc.

Professeur en planification financière

École des sciences de l’administration

Université TÉLUQ

Une retraite à 65 ans pour moins de 400,000$

Le 15 novembre dernier, j’ai assisté virtuellement au 10e colloque annuel retraite du « Cercle finance du Québec[1] » et les différents sujets abordés par les conférenciers m’ont donné l’idée pour cet article. En effet, l’un de ces conférenciers a mentionné que le RVER[2] devrait être encouragé fortement. Je préfère le mot « obligatoire » comme dans ROER et non volontaire comme dans RVER et cela, autant pour les travailleurs que les employeurs.

Récemment dans un article du « Journal de Montréal[3] », j’ai mentionné que si un travailleur cotise 8% de ses revenus et que son employeur ajoute 4%, pour un total de 12% du salaire, notre travailleur pourra aspirer à une retraite des plus décente.

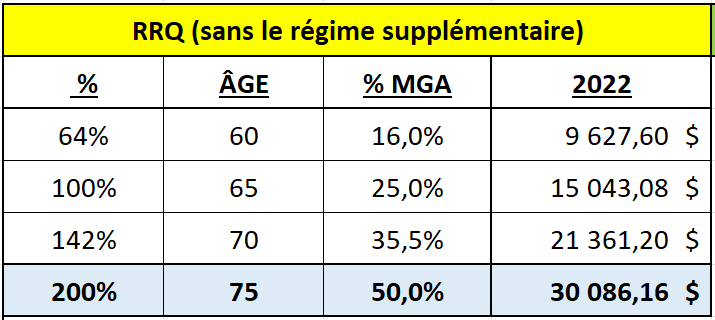

Lors de ce même colloque, il fut aussi mentionné par l’un des conférenciers que puisque nous pouvons déjà déterminer le moment à partir duquel on débute nos prestations de la RRQ[4] soit entre 60 et 70 ans, pourquoi ne pas étendre cette possibilité jusqu’à 75 ans en échange d’un montant bonifié de 100% du montant prévu à 65 ans? En effet, pourquoi pas puisque cela ne coûterait pas plus cher à la RRQ ni pour la PSV[5] qui pourrait offrir la même possibilité.

Actuellement, si on demande la RRQ à 65 ans, nous avons droit à 100% du montant prévu. Il est aussi permis de débuter entre 60 et 65 ans, mais avec une pénalité. Une bonification est offerte si on la demande après 65 ans et cela, jusqu’à 70 ans, pour une bonification maximale de 42%. Maintenant, imaginons qu’il soit possible d’attendre 75 ans en échange d’une bonification de 100% du montant à 65 ans. À ce moment, nous aurions la possibilité suivante :

Un retraité de 75 ans aurait donc droit à un peu plus de 30,000$ par année, soit deux fois le montant prévu à 65 ans, et cela, sans mentionner le régime supplémentaire[6] qui avec le temps, viendra s’ajouter à ce montant.

Pour ce qui est de la PSV, avec le même principe d’une bonification de 100% du montant de 65 ans, on pourrait avoir le résultat suivant :

Dans ce cas, le montant annuel serait d’environ 16,500$. En combinant les deux, un retraité de 75 ans aurait droit :

Ce montant de 46,538$ serait indexé[7] annuellement, ce que nos REER ne sont pas, et représenterait 72% du MGA[8] 2022 soit 64,900$, le montant utilisé pour les calculs de la RRQ. Je vous rappelle que la « règle du pouce » laquelle, je l’avoue est un peu litigieuse, suggère 70%[9] de notre revenu annuel de fin de carrière.

Maintenant, comment un retraité aura-t-il besoin afin de vivre entre 65 et 75 ans, soit 10 ans. Faisons le calcul afin que le revenu entre ces années soit le même qu’à compter de 75 ans, c’est-à-dire, 46,538$. Ainsi, une rente de 46,538$ pendant 10 ans, au taux d’intérêt net de 3%, exigerait un montant de 396,980$ en capital.

La deuxième question, comment accumuler ce montant avant l’âge de 65 ans? En épargnant entre l’âge de 35 et 65 ans sur une période de 30 ans avec un taux d’intérêt net de 3%, notre travailleur devra épargner 8,345$ annuellement dans son REER[10].

En fonction du salaire utilisé de 64,900$ (MGA 2022), cela représente 12,86%… et oui, le même 12% mentionné pour mon « ROER »!

Je comprends bien que certains hésiteront à utiliser le 400,000$ de REER accumulé afin de vivre entre 65 et 75 ans. En effet, pour certains d’entre nous, il existe la peur de laisser de « l’argent sur la table » si je peux m’exprimer ainsi. Cependant, mieux vaut-il laisser de « l’argent sur la table » que de manquer d’argent à 82 ans?

Il ne faut pas perdre de vue que la tranquillité d’esprit que procurent l’indexation annuelle des rentes et la solidité financière de la RRQ (Gouvernement du Québec) ainsi que de la PSV (Gouvernement du Canada) n’a tout simplement pas de prix pour un retraité.

En terminant, j’ai choisi délibérément le chiffre de 64,900$ (MGA 2022) afin de faciliter les calculs, mais le même argument existe autant pour les salaires sous le MGA ou au-dessus de ce dernier. L’important c’est de s’assurer de maintenir son niveau de vie à la retraite, lequel dépend de notre coût de vie et non de la règle du 70%, laquelle n’est pas appropriée pour tous.

Pour un retraité ayant une moyenne de salaire sous le MGA, le montant de rente sera moindre à compter de 75 ans, mais l’épargne nécessaire entre 65 et 75 le sera tout autant.

Pour un retraité ayant une moyenne de salaire au-dessus du MGA, la différence entre les rentes des gouvernements et le coût de vie pourrait être comblée par une rente viagère[11] et il va de soi, plus d’épargne pour la période de 65 à 75 ans.

En bref, chaque cas est unique et c’est ce qui fait la beauté de la planification financière, d’où l’importance de rencontrer un professionnel pour avoir un plan approprié pour vous.

Évidemment, cette stratégie demeure théorique puisqu’actuellement, le choix maximum du début de la rente est de 70 ans pour la RRQ, la même chose pour la PSV, laquelle n’est pas une rente mais, le but est le même. Pour changer cette réalité, il faut influencer les décideurs et le partage de cet article sur vos réseaux sociaux est une bonne façon de le faire.

LE RÔLE DU PLANIFICATEUR FINANCIER

Ce type de stratégie fait partie du quotidien d’un planificateur financier. En fonction de ses permis d’exercices, il vous conseillera et saura s’entourer d’autres professionnels selon les expertises requises.

Comme le précise l’Institut québécois de planification financière (IQPF)[12] :

La planification financière personnelle est un processus qui consiste à optimiser votre situation financière et votre patrimoine. La planification financière intègre les connaissances des sept domaines suivants : aspects légaux, assurance et gestion des risques, finances, fiscalité, placements, retraite et succession.

Le rôle du planificateur financier est de vous aider dans l’élaboration de votre planification financière en vous traçant un plan d’action stratégique entièrement adapté à vos besoins et tenant compte de vos contraintes et de vos objectifs personnels. Il vous propose ensuite des stratégies et des mesures cohérentes et réalistes pour atteindre les objectifs que vous vous êtes fixés. Ce sont des atouts précieux pour suivre de près l’évolution de votre patrimoine et prendre la bonne décision au bon moment.

N’hésitez donc pas à consulter un planificateur financier reconnu par l’IQPF[13].

[1] https://vimeo.com/771625630/789c21ce55

[2] https://www.rrq.gouv.qc.ca/fr/retraite/rver/pages/rver.aspx

[3] https://www.journaldemontreal.com/2022/10/15/grand-dossier-des-retraites—comment-ameliorer-la-retraite-des-quebecois

[4] https://www.rrq.gouv.qc.ca/fr/programmes/regime_rentes/Pages/regime_rentes.aspx

[5] https://www.canada.ca/fr/services/prestations/pensionspubliques/rpc/securite-vieillesse.html

[6] https://www.rrq.gouv.qc.ca/fr/programmes/regime_rentes/Pages/regime-supplementaire.aspx

[7] https://www.newswire.ca/fr/news-releases/regime-de-rentes-du-quebec-les-rentes-seront-augmentees-de-6-5-en-2023-816978466.html

[8] https://www.rrq.gouv.qc.ca/fr/employeur/role_rrq/Pages/cotisations.aspx

[9] https://www.avantages.ca/magazine_/archives/ce-70-qui-divise-la-moitie-des-experts-de-la-retraite-2/

[10] https://www.canada.ca/fr/agence-revenu/services/impot/particuliers/sujets/reer-regimes-connexes/regime-enregistre-epargne-retraite-reer.html

[11] https://www.canada.ca/fr/agence-consommation-matiere-financiere/services/planification-retraite/rentes.html